即便自己不上班没收入,只要做好了理财,手中的财富就能源源不断地增值!

在此,请你思考这样两个问题:

1. 你想不想摆脱又忙又穷的困境?

2. 你想不想每月多挣2K~8K,尽早攒够人生的第一个100万?

如果你的答案是“想”,请务必花三分钟时间,读完接下来的内容。

01

最能赚钱的年纪

千万不要只会“打工+存钱”

一直以来,我们的理财观念都是: 有了钱就赶紧存银行或余额宝。

殊不知,银行、余额宝如今2%的年利率,甚至跑不赢3~4%的通货膨胀,更别提靠存钱结婚、买房、养孩子了!

这里不得不提一下二胎妈妈@王倩,原来的她白天顶着38°C的高温跑客户,晚上回来还得伺候孩子的吃喝拉撒,为父母的养老、医疗发愁。

为了能多赚点钱,她前前后后尝试了七八种副业,从直播到夜摊,从家政到淘宝刷单……最拼命的时候,一天只睡四五个小时。

当时闺蜜劝她: 挣钱的方式千千万,拿命换钱可不值。

富人从来不玩命,但是通过理财“钱生钱”,躺着就实现了财富自由。

她一听就摇头反驳:“富人理财是因为赔得起,穷人哪敢玩这个游戏!”

但其实,这只是很多人对理财的误解,你只要稍微懂点门路,就能轻松找到 低风险+稳收益的理财方式。

细心的闺蜜给她算了这样一笔账:

“假设你的初始资金是5万块钱,从现在开始每个月投资1500块,到了40岁就能靠理财赚到人生的 100万,不用担心孩子的学费、老人的赡养费;到了50岁,就可以赚到 300万,一家人都衣食无忧,自己养老也不是问题 。”

“假设你的初始资金是5万块钱,从现在开始每个月投资1500块,到了40岁就能靠理财赚到人生的 100万,不用担心孩子的学费、老人的赡养费;到了50岁,就可以赚到 300万,一家人都衣食无忧,自己养老也不是问题 。”

所以有人说:“学会投资基金,是实现财富自由的第一步!”

有点心动的王倩,小心翼翼拿出200块钱,买了一支高新技术基金,想着 反正也就是半条裙子的价钱。

不料两个月后,她迫不及待地找到闺蜜,说她买的那支基金涨了53.8%,只可惜买的不是2000,不然孩子一周的补习费就有着落了……

( ⚠️需要补充一下,高收益往往伴随着高风险,新手的话还是建议从风险较低的入手。)

你看,理财真的不是别人口中的“发财梦”,它能实实在在帮你赚到钱。

只要抽空打开手机, 动下手指,就能“躺着把钱赚了!”

往后,不用多说,看到赚钱希望的王倩,一有时间就缠着闺蜜学习理财知识。

她的学习笔记

没过多久,她就搞清楚了什么是生钱资产,什么又是耗钱资产,以及该如何配置资产,才能让钱稳定地生钱……

搞懂底层的理财思维后,她开始试着实操。一开始,每个月也就赚三五百,但时间一长,三五百就变成了两三千、五六千,甚至一两万。

她的理财收益(部分)

攒到一定的本金后,她就 辞掉了钱少事多的工作,全心全意做起了自己的小生意。

现在,她不仅给孩子积累了足够的教育资金,也给父母买上了健康险,有了大把的时间和金钱过好自己的生活。

财务自由后的王倩出门散心

再见她时,那个曾被生活折磨得不成人样的二胎妈妈,变得“眼里有光,心中有爱,目光所及皆是美意”。

02

他28岁开始努力

赚到人生第一个100万

可能你也注意到了这样一个问题: 当代社会人,有多少存款才能“体面地活着”?

1万?10万?还是100万?

很多人都说,100万是一个可望不可及的“梦想”:一个月存4K,一年5W,存够100万至少得20年!

但我的朋友,十八线小县城出身的金鑫,仅用四年时间,就顺利完成了这一“小目标”。

刚开始,他也是一个拿着几千块死工资的底层打工人, 不敢买衣服、不敢休闲娱乐,甚至连女朋友都不敢谈。

直到四年后,接到他的乔迁喜帖,大家猛然才发现,这个不起眼的88年小伙,靠“睡后收入”挣到了他们5倍的工资!

原来,从一位同学那里了解“复利思维”后,金鑫毫不犹豫地选择了最“懒”的理财方式——定投基金,金额也不多,每月3~4K。

以10%~15%的年化收益算,10年不到,就能滚出人生第一个100万。

复利思维下的财富增长

但是,受去年牛市影响,他投资的多个项目出现暴涨,总收益率突破30%,100万到来的时间,比预期整整缩短了一半还多!

他的部分基金收益

现在, 就算不工作,他的月均纯收入也能达到2W+,比大多数工薪阶层都活得滋润、体面!

你看,赚到100万,真的比想象中更简单、迅速!

就算前期你只有几百、几千块,只要你开始做,就一定会有意想不到的收获!

03

你不理财,财不理你

理财不是有钱人的专利

在快速膨胀的生活压力下,可以说,99%以上的人,最大梦想都是实现”财富自由“。

然而,现实却是, 有钱人轻轻松松地“越来越有钱”,没钱的人拼尽了全力,也只是“越努力越穷”。

说到底,人永远赚不到自己认知以外的钱!

李嘉诚曾说:

" 30岁以前人要靠体力、智力赚钱,30岁之后要靠钱赚钱。靠钱赚钱,是实现财富快速积累的唯一方式。"

当然,你可能要问: 同样是投资理财,为什么有人能改变人生,有人却落得血本无归的下场呢?

理财最重要的一点就是不懂不要投!跟其它职业技能一样,它需要你去综合学习技巧,才能有所收获。

15年牛市的时候,有人用十几万的本金,在半年内赚到200万。

19年, 他又创办财经类自媒体“投行大师兄”,获得近百万粉丝认可!

他就是迟骋,一位在理财上小有成绩的“投资人”!

导师: 迟骋

清华大学理工科本硕

10年金融从业经验的投资老将

独创“基金+转债+套利”投资模型

2020年可复制投资收益突破120%

不少亲朋好友、粉丝向他咨询基金、股票等理财相关问题。日积月累, 他真的帮他们赚到了钱,也体会到了帮助人的快乐!

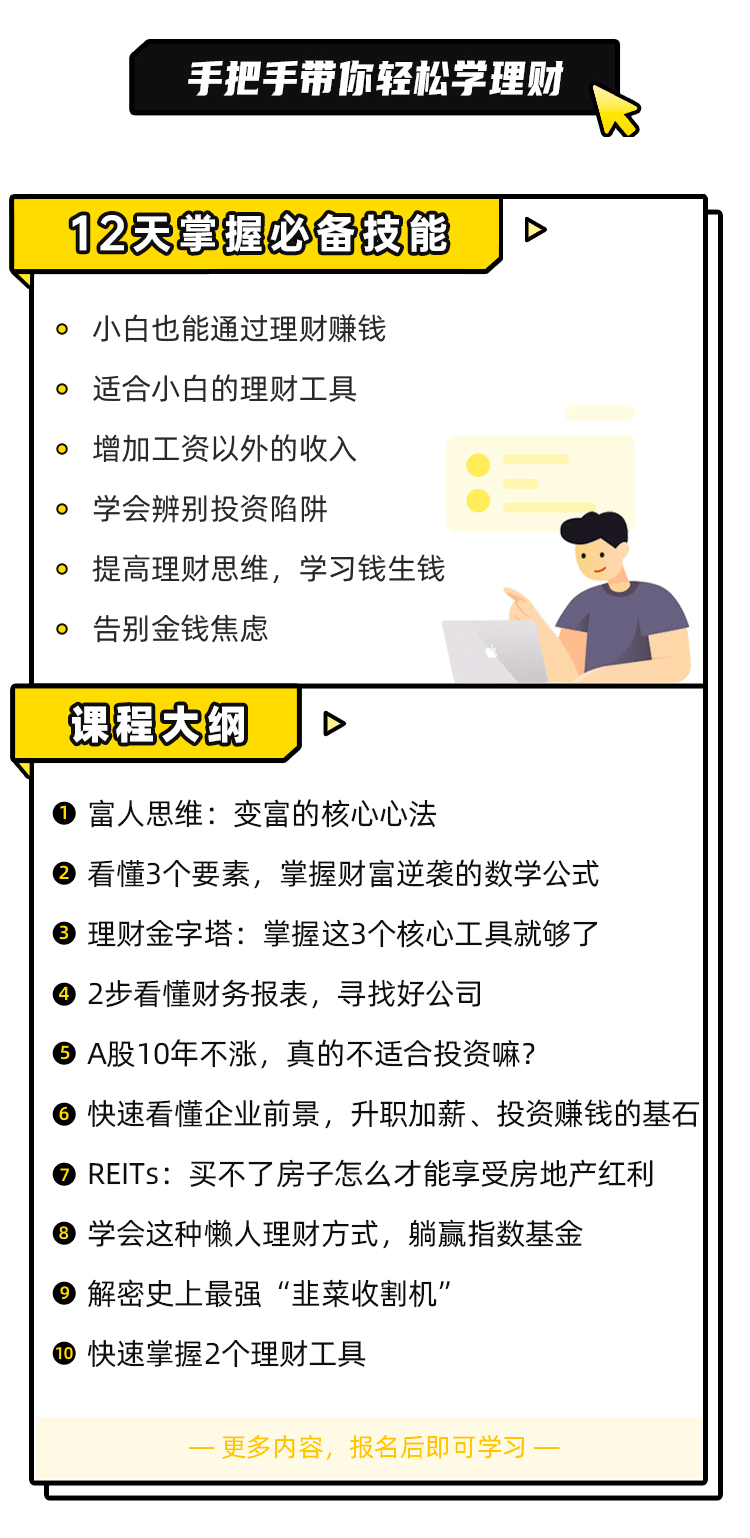

为了让更多人拥有理财思维,赚到工资以外的收入,他专为零基础小白学员精心打磨出了这套——米堆学堂 「12天小白理财训练营」课程。

如果你也想学习理财,体会钱生钱的快乐,又认为 市面上大几千、几万的课程太贵,质量也参差不齐,怕交“智商税”。

那么,欢迎你加入「12天小白理财训练营」!

「12天小白理财训练营」

超值价 1元

一瓶水、一次公交车的钱

你将获得

精英社群抱团成长

资深导师点对点答疑解惑

人脉圈层转型升级

立即扫码、抢先一步

仅限前100 个名额,额满即止

原价99元,现在购买仅需1元,通过12天的学习让你一次性了解理财核心逻辑,掌握“钱生钱”的技能。

现在加入,还可获得价值 99 元的21个实用理财工具包,快速get理财实用技能~

很多学员:

通过理财,完善了家庭资产配置,每年多存10万元

有了“睡后收入”,“两条腿”走路,抗风险能力更强了

减少了坏支出,实现了“旅游自由”、“超市自由”......

通过理财,完善了家庭资产配置,每年多存10万元

有了“睡后收入”,“两条腿”走路,抗风险能力更强了

减少了坏支出,实现了“旅游自由”、“超市自由”......

来自一线学员的评价

(篇幅原因,仅展示部分学员)

目前,累计帮助来自全国356个城市的数10万用户,从0到1掌握理财知识,迈出理财第一步。

迟骋老师把 理论与实际相结合,将生涩难懂的 理财知识及实用 技能,用 通俗易懂的大白话讲授,让小白也能毫无压力学会。

学员有大学生、宝妈、退休阿姨、中产等人群,也有知名企业高管。

他们都因为这门课程颠覆了几十年的金钱观念,迈出理财第一步,实现了资产的增值。

如果你是:

那么, 「12天小白理财训练营」很适合你!

现在加入我们,跟更多 优秀的人一起抱团成长,开启不一样的财富人生!

12 天社群陪伴快速成长

原价99元,现价1元

你将获得

精英社群抱团成长

资深导师点对点答疑解惑

人脉圈层转型升级

仅限前100 个名额,额满即止

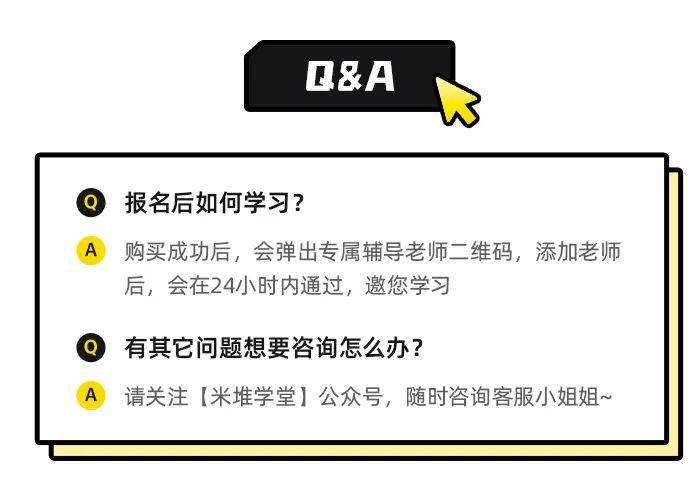

长按下方二维码,立即报名↓↓↓

PS:我希望你通过这次学习,让自己之后的每一次选择都是不断接近梦想的勇往直前,而不是被生活所迫的无奈之举。

前提是你一定要行动!

在当今这个信息繁杂的时代,投资理财的诱惑声随处可闻,然而,天上不会掉馅饼,所谓的“稳赚不赔”往往是骗子精心设计的骗局。近年来,随着网络金融的快速发展,虚假投资理财的案件层出不穷,让无数投资者在看似美好的前景中陷入了深渊。

理财诈骗的伎俩可谓多种多样,比如通过社交平台发布“专家建议”,鼓动人们加入所谓的“理财交流群”。就像李某,初见一篇分享炒股经验的文章,以为能学到真本领,结果却一步步被带入了诈骗圈套。他耳闻目睹的“理财课程”和“内幕消息”,在这个失控的战场上,成为了他血本无归的导火索。

骗子们通常会在社交网络上假装成投资专家,制造一种亲切感,让受害者轻信他们的言论。李某在被引导下载一个不明来源的投资APP后,首先获得了一些小额利润。可是,看似光鲜的收益,背后隐藏的却是更大的陷阱。当他将大笔资金转入该平台后,最终却发现自己再也无法提现。

警觉的用户总是能识破这些陷阱,但你知道应该如何辨别吗?首先,正规投资平台的审核非常严格,绝不可能在社交网站随意找到。例如,下载APP时,一定要通过正规渠道,千万不要相信他人推荐的来历不明的应用。

其次,投资理财往往需要签署相关协议,如果好友或“客服”要求你转账到个人账户,那么你很可能正站在诈骗的边缘。合法的交易平台只接受对公账户的转账,并应明确投资协议,以保障资金安全。

再者,对于所谓的“内幕消息”,我们应保持高度警觉。高收益往往伴随高风险,那个自称能够提供高额回报的“专家”,他为什么会选择你?在这个互联网上,天上掉下来的每一块钱都有可能是陷阱中的一根线,让你深陷其中。

最后,如果不幸遭遇了诈骗,迅速采取行动非常关键。第一时间拨打报警电话,保存好聊天记录和交易凭证,尽量争取挽回损失。这是与诈骗分子对抗的有效武器。

在这个信息爆炸的时代,警惕虚假投资陷阱,是每一个投资者的必修课。唯有具备安全意识,才能在理财的路上稳步前行。同时,科技日新月异,利用AI工具进行教育和 investimento 的辅导,也将能让我们更有效地规避风险。强烈推荐大家体验“简单AI”这样智能高效的创作助手,帮助你获取专业知识与实用技巧,做到投资前多几分谨慎,少几分冲动。简单AI链接(免费,长按复制链接致浏览器体验):https://ai.sohu.com/pc/generate?trans=030001_jdaiylmn

https://ai.sohu.com/pc/generate?trans=030001_jdaiylmn

责任编辑:

最近一朋友跟我说了件事:

她婆婆去银行存款,结果存着存着,存成了理财保险。

得放10年才能拿出来,不然就要亏钱。

这让我想起之前爆出的新闻:

按理说,保险的安全性很高。就算不能挣钱,也不至于亏损吧?

这件事背后到底是因为什么呢?

事情是这样的:这位大爷买的是【两全险】,兼顾身故保障和储蓄理财。

按理说,只要按合同交保费,到期就能领钱。

但是,大爷家里急着用钱,打算把钱取出来。 按合同约定,提前支出,作退保处理。

而那个时候保单的现金价值低于已交保费。

所以说,亏钱这事,主要是因为提前退保引起的。

其实,很多人在有储蓄功能的保险上,踩过坑。

我就借着这事,给大家说说需要注意什么。

大部分具有理财功能的保险,比如年金险、万能险,都有收益演示。

类似下面这张图片的:

看着收益诱人,买了就不用愁下半辈子。(的确也是下半辈子才能领)

但领钱的日子都有规定,不到规定年龄,拿不到钱。

而提前支取则会承受损失,大爷的亏损就属于这种情况。

所以买此类保险,要注意:领钱的时间自己是否能接受!!

避免想要用钱,取不出来。

我经常在朋友圈看到这样的动态

“万能账户5.3结算”,对比银行存款来说,确实不错。

但这个利率只是当时的结算利率,实际结算收益会浮动(在保底利率上浮动)。

所以这点也很重要:搞清楚一定能拿到的钱,和可能拿到的钱!!

纵观整个事件,大爷只知道:利息比银行高、利滚利、有很多分红、可随存随取。

对于买的保险是什么,什么时候能领钱,大爷都不清楚。

这也是很多人买保险会出现的问题。

再次提醒喽,买保险,要清楚自己买的是啥!

要考虑保险的理财功能呢,

主要也是从3个点考虑:收益性、流动性和安全性。

据融360大数据研究院的数据:

2019年,银行存款利率在1.5%-3.5%之间波动。

而一个大背景是:银行存款利率在不断走低

以后,甚至会进入负利率时代。相比之下,保险非常稳定。

万能险里的保底利率,目前普遍在2.5%以上。无论外界环境如何,都不会变。

何况,它的实际结算利率通常会高于保底利率。

中国银行保险报披露的数据显示:去年10月万能险结算利率最高达到5.2%。

这块最受人诟病。比如养老年金险,30岁买,有的要60几岁才能领钱。

不过,现在很多保险也在流动性上做了升级。

对于安全性,相信大家已经有比较深的认识。

首先,保险公司本身受到银保监会的强监管,非常稳定。

其次,保险资金投资标的有法律规定,不能投资风险太大的产品。

最后,所有的收益都写进合同,什么时候领钱,能领多少,都白纸黑字写在合同里。

在这一点上,保险特别稳!

综合来看,具有理财功能的保险有其优势。

特别是,在现在各种理财产品暴雷、银行存款利率下降,互联网新型存款下架的背景下。

保险所拥有的收益稳定,长期复利,高安全性,是很不错的。

不管是作为养老金、教育金,还是家庭财富传承,都很合适。

当然,大家购买的时候注意结合实际需要,做好长期资金规划。

一个在保险圈摸爬滚打,八卦、省钱两不误的人。

探有趣星人,探新鲜热事,也探划算好险。

除了关注年轻人的生活和工作,也希望通过保险、理财等专业知识,让大家在日常消费中少踩坑,形成适合自己的风险管理方案,早日实现资产过亿的梦想~

本文来自作者[facai369]投稿,不代表我要结婚啦立场,如若转载,请注明出处:https://51jiehunla.com/life/202412-12885.html

评论列表(4条)

我是我要结婚啦的签约作者“facai369”!

希望本篇文章《千万不要把钱放在余额宝!!!(千万别上当!揭秘虚假投资理财诈骗的陷阱!)》能对你有所帮助!

本站[我要结婚啦]内容主要涵盖:生活百科,小常识,生活小窍门,知识分享

本文概览:即便自己不上班没收入,只要做好了理财,手中的财富就能源源不断地增值!...